Банкны холбоо: Төсөв тэлсэн учир зээлийн хүү буурахгүй

Монголын банкны холбооноос 2024 оны жилийн эцсийн үзүүлэлтүүд, макро эдийн засгийн нөхцөл байдал болон цаг үеийн асуудлаар мэдээлэл өгснийг тоймлон хүргэж байна.

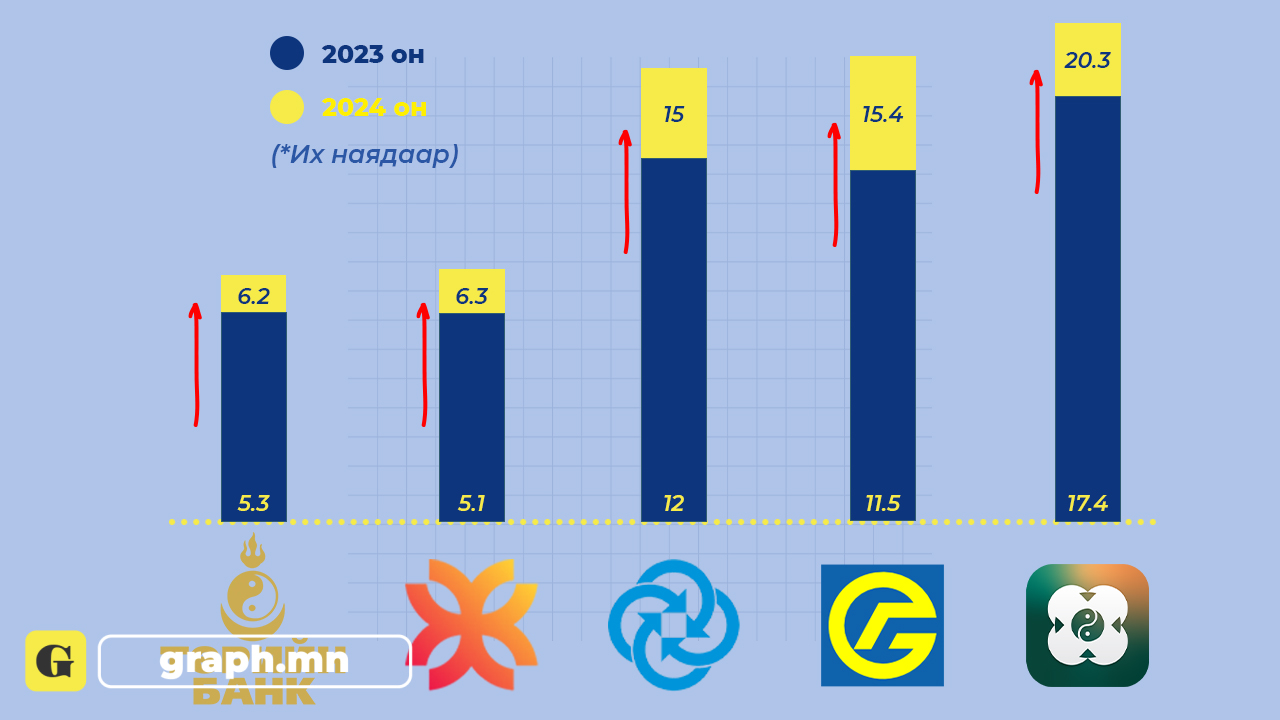

Банкуудын хөрөнгийн хэмжээ 23 хувиар өсөв

2024 онд банкны салбарын нийт хөрөнгө 12 их наядаар өслөө. Энэ нь өмнөх оны мөн үеэс 23 хувиар өссөн үзүүлэлт юм. Үүнээс, системийн топ 5 банкны актив

- Голомт банкны актив 11.5 их наядаас 15.4 их наяд болж, 34 хувиар,

- ХХБ-ны актив 12 их наядаас 15 их наяд болж, 25 хувиар

- Хас банкны актив 5.1 их наядаас 6.3 их наяд болж, 24 хувиар өслөө.

- Хаан банкны актив 17.4 их наядаас 20.3 их наяд,

- Төрийн банкны активын 5.3 их наядаас 6.2 их наяд болж, өсөлт нь үргэлжилж байна.

Бодлогын хүү өндөр байсан ч зээл олголт нэмэгдэв

Банкны салбарын тайланг харвал бизнесийг дэмжихэд чиглэсэн зээл олголт 37 хувиар өссөн нь анхаарал татаж байна. Учир нь, өнгөрсөн онд бодлогын хүү өндөр байсан учир зээл олголт татрах төлөвтэй байсан юм. Гэвч жилийн эцсээр уг хүлээлт замхарч, зээл олголт ийнхүү өслөө. Өөрөөр хэлбэл, Монголбанк мөнгөний бодлогын хүүг чангалж, зээл олголтыг хумихаар төлөвлөсөн ч нөгөө талд Засгийн газар, УИХ нь төсвийг тогтмол тэлснээр зээл олголт хумигдсангүй. Мөн зээлийн хүү буурахгүй байгаад зөвхөн мөнгөний бодлогын хүү нөлөөлөх бус төсвийн тэлэлт ч нөлөөлж байгааг шинжээчид хэлж байна. Энэ нь иргэн бүрийн шаарддаг банкны зээлийн хүүг бууруулахад гол саад болж байгааг Монголын банкны холбооноос мэдээлж байна.

Зээлүүдийг нарийвчлан харвал, худалдаа, үйлчилгээний салбарт гарсан зээл хамгийн өндөр өссөн байлаа.

Машин тоног төхөөрөмж, суудлын автомашин болон нефтийн бүтээгдэхүүний худалдан авалт нэмэгдсэн нь импортын өсөлтийн дийлэнх хувийг бүрдүүлжээ. Урсгал тэнцлийн алдагдал хэдий их гарсан ч, нийслэлийн болон банкуудын гадаад зах зээлээс босгосон бонд болон бусад зээлийн эх үүсвэрийн хүчинд төлбөрийн тэнцэл 622 сая ам.долларын ашигтай гарав.

Цааш улсын төсөв, урсгал дансны ХОС АЛДАГДАЛД хүрч цаашид эдийн засгийн тогтвортой байдлыг хадгалахад ихээхэн сорилт дагуулах төлөв байдал үүсч байгааг анхааруулав.

Уул уурхайн гаралтай эрдэс бүтээгдэхүүний үнийн болон тоон хэмжээний өсөлтөд найдан эдийн засгийн өсөлтийг өндөр байхаар төлөвлөж, төсвийн орлого болон зардлын хэмжээг өндөр түвшинд баталж, төсвийн зарцуулалтыг нэмэгдүүлэн томоохон төслүүдийг эхлүүлэхээр төлөвлөж байгаа нь алаагүй баавгайн арьсыг хуваахтай ижил зүйл болж байна гэж банкуудын холбоо үзэж байна.

Цалин тэтгэврийн зээл олголт “пуужинджээ”

2024 онд банкуудын нийт олгосон зээлийн хэмжээ өмнөх оноос 30 хувиар өссөн байна.

- Цалин, тэтгэврийн зээл /төгрөгөөр/

2022 онд 3,9 их наяд

2023 онд 7,1 их наяд

2024 онд 10,3 их наяд

- Хадгаламж барьцаалсан зээл /төгрөгөөр/

2022 онд 5,2 их наяд

2023 онд 6,0 их наяд

2024 онд 7,7 их наяд

- Ипотекийн зээл /төгрөгөөр/

1,3 их наяд

2,0 их наяд

2,9 их наяд

Банкны салбарын онцлох тоо

5 хувь

Нийт зээлд эзлэх чанаргүй зээлийн хэмжээ. Энэ нь сүүлийн 15 жилийн хугацаан дахь хамгийн бага үзүүлэлт юм.

3 хувь

Нийт зээл дэх цалин, тэтгэврийн зээлийн хэмжээ. Энэ нь өмнөх оны мөн үетэй адил үзүүлэлт юм.

4 хувь

Нийт зээл дэх худалдааны салбарын зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 1 хувиар буурсан үзүүлэлт.

3 хувь

Нийт зээл дэх үйлчилгээний салбарын зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 1 хувиар буурсан үзүүлэлт.

9 хувь

Нийт зээл дэх уул уурхайн салбарын зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 16 хувиар буурсан үзүүлэлт.

9 хувь

Нийт зээл дэх картын зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 5 хувиар буурсан үзүүлэлт.

16 хувь

Нийт зээл дэх автомашины зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 3 хувиар өссөн үзүүлэлт.

17 хувь

Нийт зээл дэх боловсруулах салбарын зээлийн хэмжээ. Энэ нь өмнөх оны мөн үеэс 5 хувиар буурсан үзүүлэлт.

Банкны жигнэсэн дундаж хүү

Банкны зээлийн дундаж хүү 16,9 хувь

Банкны хадгаламжийн хүү 11,9 хувьтай гарсан нь тогтвортой үзүүлэлт байлаа.

Иргэд хадгаламжаа төгрөгөөр хадгалах нь нэмэгджээ

Валютын харилцах хадгаламжийн хэмжээ 5,6 их наядаас 4,7 их наяд руу буюу 900 тэрбумаар буурчээ. Харин эсрэгээрээ төгрөгийн хадгаламж 17,1 их наядаас 22,1 их наяд буюу 5 их наядаар нэмэгдсэн. Энэ нь долларын ханш тогтворжиж, төгрөгт итгэх иргэдийн итгэл өнгөрсөн онд нэмэгдсэнийг илтгэж байна. 2023 онд банкны системийн хэмжээнд долларжилт 37 хувьд хүрээд байсан бол алгуур буурсаар 23 хувьд хүрчээ. Мөн нийт зээл дэх валютын зээлийн хэмжээ тогтвортой буюу 6 хувьд хадгалагдаж байна.

Банкны салбарын нийт эх үүсвэр өмнөх оноос ₮5.2 их наядаар нэмэгджээ

Хаан банкны эх үүсвэр 1.8 их наяд төгрөгөөр, ХХБ-ны эх үүсвэр 1.1 их наяд төгрөгөөр нэмэгджээ. Голомт, Хас болон Төрийн банкны эх үүсвэр өмнөх оны мөн үетэй харьцуулахад нэмэгджээ

Банкуудын өөрийн хөрөнгийн өгөөж хадгаламжийн өгөөжөөс өндөр байна. Системийн нөлөө бүхий банкуудын өөрийн хөрөнгийн дүн 6.5 их наяд төгрөгт хүрч өмнөх оны мөн үеэс 17 хувиар өсжээ. Өөрийн хөрөнгөөр бий болгосон ашгийн хэмжээ өндөр байна. Топ банкууд дотроо Голомт банкны өөрийн хөрөнгийн өгөөж 32 хувийн өсөлт үзүүлж манлайлав.

2025 оны төлөв

Экспортыг нэмэгдүүлэхэд чиглэсэн дэд бүтцийн ажлуудыг эрчимжүүлэх, гадаадын хөрөнгө оруулалтыг татахад чиглэсэн бодлогын арга хэмжээг түргэн авахгүй бол хэт өөдрөг төсөөлсөн эдийн засгийн өсөлтөд хүрэх нь мөрөөдөл болох шинжтэй.

2025 онд уул уурхайн гаралтай түүхий эдийн экспортоос олох орлогыг өндрөөр төсөөлж төсвийн зардлыг 17 хувиар нэмэгдүүлсэн нь макро эдийн засгийн тогтвортой байдалд эрсдэл дагуулж байна.

Төсвийн алдагдал 2025 онд нэмэгдэж, тэнцвэржүүлсэн тэнцэл 3,3 хувийн алдагдалтай гарах таамаг байна.

Цахилгаан, эрчим хүчний үнийг сүүлийн улиралд нэмэгдүүлсэнтэй холбоотойгоор орон сууц, ус болон цахилгааны үнийн өсөлт нь инфляц нэмэгдэхэд нөлөөлжээ. Цалин, тэтгэврийн өсөлт нь бараа, бүтээгдэхүүний эрэлтийг нэмэгдүүлж, эрэлтийн гаралтай инфляцын түвшин нэмэгдэх суурь шалтгаан болж байна.

Системийн нөлөө бүхий банкууд 2024 онд олсон ашгаас 530 тэрбум төгрөгийн ногдол ашиг тараах төлөвтэй.

Эрсдэлийг бууруулахад нэн тэргүүнд хийвэл зохих ажил

Төрийн болон орон нутгийн өмчит компаниудын төсвийг нэгтгэн нэгдсэн төсөв гаргах. Төсвийн алдагдлыг нэгтгэн тооцох шаардлагатай.

Мега төслүүдийн эдийн засаг, нийгэмд үзүүлэх нөлөөллийг тооцож эрэмбэлэх төсөвт дарамт болохгүйгээр хугацааг нь хооронд нь уялдуулах.

Сэтгэгдэл үлдээх