Төр удирддаг хөрөнгийн төсөвт төвлөрүүлдэг орлого 5% бол татвар 85%-ийг бүрдүүлжээ

-Төрийн өмчийн хөрөнгө өгөөжгүй болжээ-

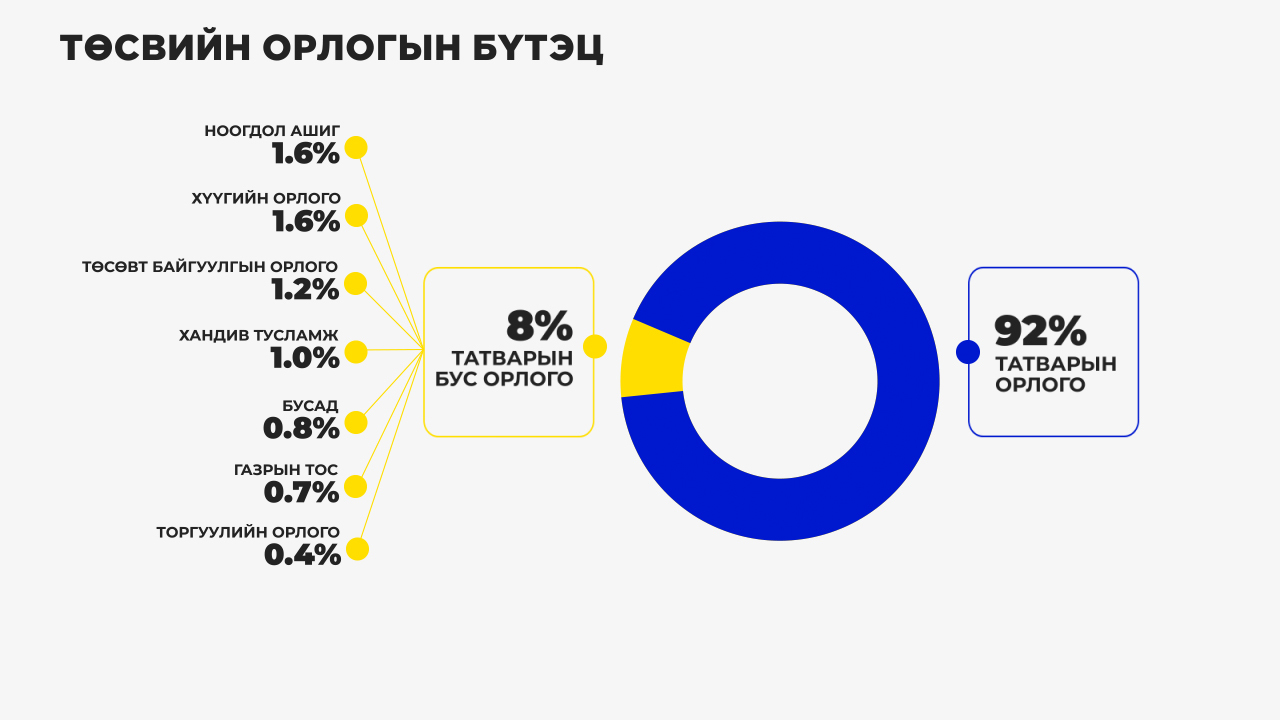

Монгол Улсын төсвийн орлогын бүтцийг харвал татварын орлого 85%, татварын бус орлого 5.4%-ийг буюу дөнгөж 1.8 их наяд төгрөгийг бүрдүүлж байна. Татварын бус орлогын 365 тэрбум төгрөг нь гадаадын тусламж байгаа юм.

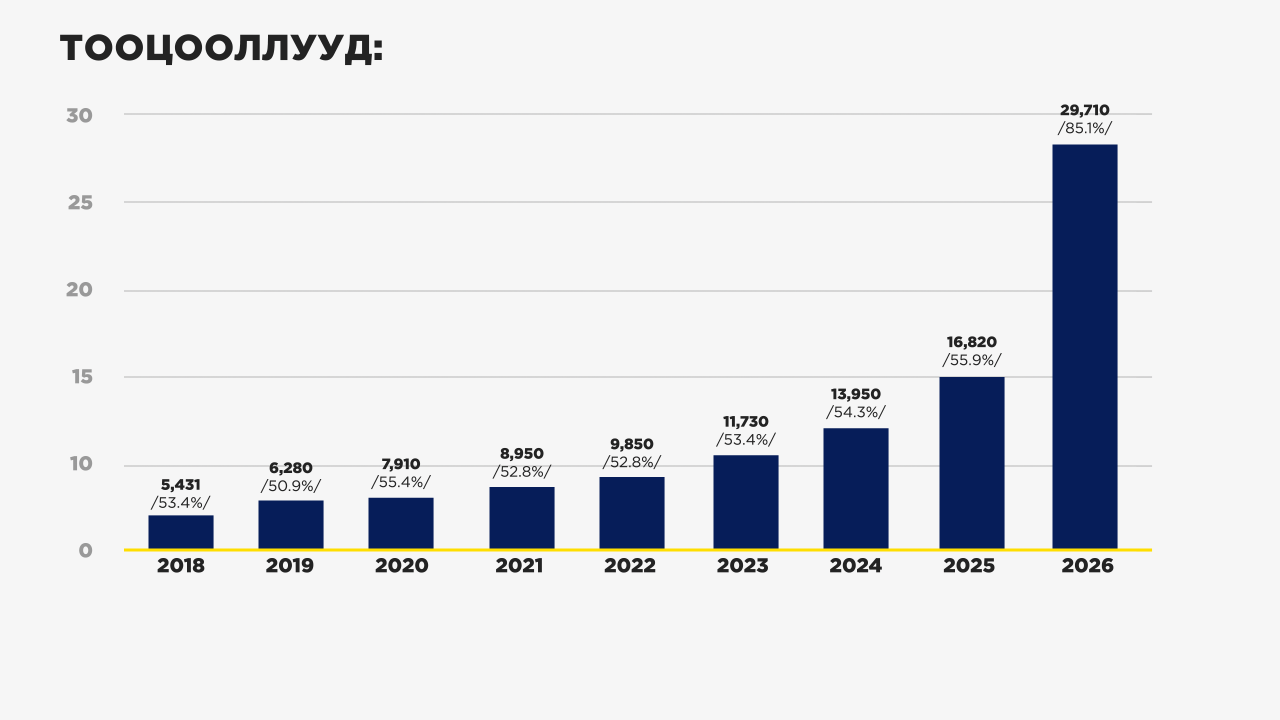

2018 оноос хойших төсвийг харвал татварын орлого 5.5 дахин нэмэгдсэн бол татварын бус орлого ердөө 1.1 их наядаас 1.8 их наяд болж л өссөн байна. Бараг л нэмэгдээгүйтэй адил.

Татварын бус орлогод юу багтдаг вэ?

Үүнд хувьцааны ногдол ашиг, түрээсийн орлого, өмч хувьчлалын орлого гэх мэт буюу төрийн өөрийн хөрөнгийн удирдлагын менежментээс бий болдог орлогууд төвлөрдөг. 2018 онд төсвийн бүтцээрээ татварын бус орлого 12.8 хувийг эзэлж байсан бол 2026 онд ердөө 5.4 хувь болж төсөвт эзлэх хувь эрс буурчээ. Татварын бус орлого 5%-аас доош орж байгаа нь төсвийн орлогын төрөлжилт алдагдаж, уул уурхайн мөчлөгийн савлагаанд Монгол Улс улам эмзэг болж байгааг илтгэнэ.

Гэтэл Засгийн газар Төлөвлөгөө, зорилт дээрээ төрийн өмчийн үр ашигтай байдлыг нэмэгдүүлнэ, төрийн өмчийн оролцоотой хуулийн этгээдүүдийн засаглал, ил тод байдал, ашигт ажиллагааг нэмэгдүүлэх бодлогын арга хэмжээг авч байна гээд сүүлийн хэдэн жил ярьж ирсэн. Энэ удаагийн төсөв дээр ч мөн ийм зорилт биччихсэн атлаа тоо баримт нь зөрж байна.

|

Үзүүлэлт |

2018 |

2026 |

Хэд дахин өссөн |

Жилийн дундаж өсөлт (CAGR) |

|

Нийт орлого |

10,173 |

34,920 |

3.4 дахин |

~16.7% |

|

Татварын орлого |

5,431 |

29,710 |

5.5 дахин |

~22.9% |

|

Татварын бус орлого |

1,300 |

1,890 |

1.4 дахин |

~4.8% |

Дүгнэлт

- Татварын орлого маш хурдацтай өссөн (5.5 дахин) ба бүтцэд эзлэх хувь нь 53% → 85% болсон.

- Татварын бус орлого маш бага өссөн (зөвхөн 1.45 дахин) ба эзлэх хувь нь 12.8% → 5.4% болж буурсан.

- Үүний улмаас татварын орлого / татварын бус орлогын харьцаа 4.2 → 15.7 болж, улсын төсөв татварын орлогоос бүрэн хамааралтай болсон байна.

Төрийн эрхэлж буй, улсад төвлөрүүлж буй орлого цөм буурсан. Иргэдийн төлж буй НӨАТ, ОАТ, НДШ бүгд өссөн буюу иргэдийн халаасыг тэмтчиж, тултал нь татвараа авч байна. Гэтэл төрийн эрхэнд байгаа төсөвт байгууллагын татварын орлого дээр дурдсанчлан өм цөм багасжээ.

Олон улсад татварын бус орлого төсвийн 15-20 орчим хувийг бүрдүүлдэг. Гэтэл Монгол Улсад ердөө 5 хувь бол эрүүл бус үзэгдэл.

Монгол vs бусад баялагтай орнууд

|

Улс |

Татварын бус орлого / Нийт төсвийн орлого |

Эдийн засгийн төрөл |

|

|

Монгол (2026 төсөв) |

5.4 % |

Уул уурхайд хамааралтай, төрөлжилт сул |

|

|

Норвеги |

25–30 % |

Газрын тосны ногдол ашиг, тусгай татвар |

|

|

Казахстан |

15–20 % |

Газрын тос, хий, төрийн өмчит ААН-үүдийн ногдол |

|

|

Австрали (холбоо+муж) |

7–10 % |

Уул уурхай, баялаг + төрөлжсөн татварын бааз |

|

|

OECD зөвлөмж |

|

|

Төсөвт орлого төвлөрүүлэх төрийн байгууллагын өөрийн орлогыг нэмэгдүүлэх дайчлах ажлыг хэн хийх вэ?

Тайлбар дүгнэлтүүд:

Татварын бус орлого 5%-аас доош орж байгаа нь баялгаас их орлого олдог бусад орны түвшнээс хамаагүй бага — энэ нь төсвийн орлогын төрөлжилт алдагдаж, уул уурхайн мөчлөгийн савлагаанд улам эмзэг болж байгааг илтгэнэ.

Татварын орлого нь эдийн засгийн мөчлөг дагаж хэлбэлздэг бол харин татварын бус орлого харьцангуй тогтвортой эх үүсвэр байдаг.

- Манай улсад уул уурхайн орлого өндөр ч татварын бус орлого хэт бага (5.4 %) байгаа нь:

- Төрийн өмчийн хөрөнгийн өгөөжийг төсөвт бүрэн татахгүй,

- Уул уурхайн лиценз, royalty төлбөрийн систем сул,

- Үйлчилгээ, өмч ашиглалтын төлбөрийн шинэ эх үүсвэр хөгжөөгүй гэдгийг харуулж байна.

- Энэ нь улсын төсөв татварын орлогын савлагаанд хэт хамааралтай, улмаар өр зээлээр нөхөх дарамтыг нэмэгдүүлдэг.

Төрийн өмчит хөрөнгийг ард иргэдийн өмч гэж үзвэл, төр нь тэр хөрөнгөөс зохих өгөөжийг авч төсөвт төвлөрүүлэх үүрэгтэй. Энэ өгөөж нь татвар биш ч улсын орлогын нэг бүрэлдэхүүн байх ёстой. Хэрвээ төр өмч эзэмшээд ашиг авахгүй байвал “үхмэл” хөрөнгө болсон гэсэн үг. Энэ их хөрөнгөө хувьчлах, эргэлтэд оруулах, менежментийн хувьчлал хийх зэрэг олон арга бий. Иргэд, аж ахуйн нэгж, бизнесийнхнийхээ халаасыг хайр найргүй тэмтчиж хураан хуримтлуулж байгаа төр өөрийнхөө хөрөнгийн үр ашгийг нэмэгдүүлж, төсвийн орлого бүрдүүлэлтэд үүргээ хүлээх ёстой.

Татварын орлого бол урсгал санхүүжилтийн үндэс. Харин татварын бус орлого нь хөрөнгийн өгөөж, нөөцийн ашиглалт юм.

Сэтгэгдэл үлдээх