Ипотекийн гэх 5-20 байрны цаадах бодлогын алдаа

Монголын Ипотекийн Корпораци(МИК)-иас иргэдэд олгосон зээлийн үлдэгдэл 2025 оны 11 дүгээр сарын эцэст 11.2 их наяд төгрөг хүрчээ. Энэ төрлийн зээлийн 98 хувь нь хэвийн ангилалтай, цаг хугацаандаа буюу харьцангуй өндөр эргэн төлөгдсөн байна.

Нийт олгосон зээлийн 66 хувь нь хөтөлбөрийн санхүүжилт, 31 хувь нь арилжааны банкны эх үүсвэрээр олгогдсон.

Сүүлийн 10 жилийн хугацаанд орон сууцанд амьдардаг өрхийн хэмжээ 40.2 хувиас 51.2 хувь болж өсжээ.

2024 онд 120 мянган өрх 7.7 их наяд төгрөгийн ипотекийн зээлээр амьдрах нөхцөлөө сайжруулж, 40 хувь нь гэр хорооллоос орон сууцанд шилжсэн.

УИХ-ын гишүүн Гэр бүл, хөдөлмөр, нийгмийн хамгааллын сайд асан Л.Энх-Амгалан “Ипотекийн зээлээр нэг хүн 5-20 байр авсан” хэмээсэн нь олны анхаарал татаад байна.

Хүчин төгөлдөр мөрдөж буй “Орон сууцны хөнгөлөлттэй зээлийн санхүүжилтийн журам”-ын 3.1.4-д “Төрөөс хэрэгжүүлж байгаа орон сууцны хөнгөлөлттэй зээлд өмнө нь хамрагдаж байгаагүй байх. Энэ заалт өмнө нь орон сууцны хөнгөлөлттэй зээлд хамтран зээлдэгчээр оролцож байсан этгээдэд хамаарахгүй” хэмээн тодорхой тодорхой хязгаар зааж өгчээ.

Харин өмнөх 8 хувийн зээлээ бүрэн төлж барагдуулсан бол 6+-1 хувийн хүүтэй зээлийг хамтран зээлдэгчээр авах боломжтой.

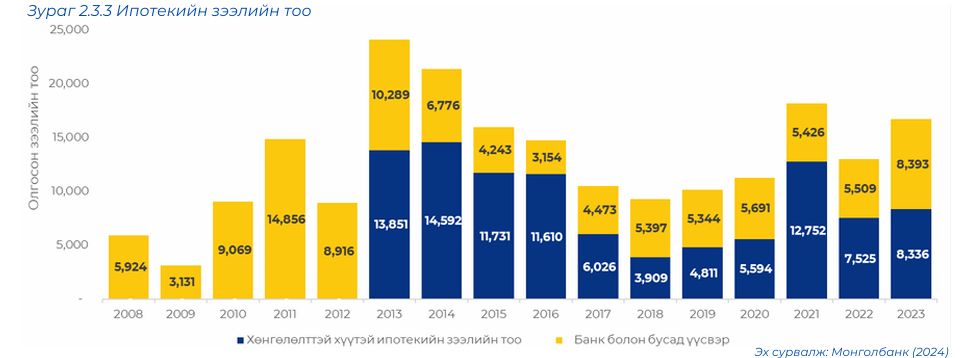

Судалгаа: МИК-ийн мэдээлснээр 2013 онд хөтөлбөр хэрэгжихдээ 8 хувиар зээл олгож эхэлсэн ба нийт 109524 зээлдэгчийн 77.6 хувь нь 8 хувийн, 18.9 хувь нь 6 хувийн хүүтэй, 3.5 хувь нь 5 хувийн хүүтэй зээл авчээ.

Поп улстөрчийн хүү бууруулах шийдэл шинээр зээл авч байгаа иргэдэд бодит дарамт болдог

Зээлийн хүүг шинэчлэн тогтоосон буюу 6 хувь болгон бууруулснаар зээл төлөх ачааллыг бууруулах бус эрэлтийг өдөөж, үнэ өсгөж шинээр зээл авч байгаа иргэдэд улам дарамт учруулсан байна.

Орон сууцны хүртээмжийг сайжруулах зорилгоор төрөөс орон сууцны хөнгөлөлттэй зээлийн нөхцөлд тодорхой өөрчлөлтүүдийг оруулдаг. Тухайлбал, зээлийн хугацааг 30 хүртэл жил болгон сунгасан, зээл олгох хэмжээг 150 сая төгрөг болгон нэмэгдүүлсэн зэргээр зээлийн нөхцөлүүдийг өөрчилсөн байна.

Гэхдээ иргэдэд ирэх санхүүгийн ачааллыг бууруулах зорилготой хүүг 8 хувиас 6 хувь болгосон шийдвэр нь орон сууцны үнэ тогтмол байхад иргэдийн төлбөрийг 8 хувь бууруулах байсан хэдий ч орон сууцны эрэлтийг нэмэгдүүлж, үнийг өсгөх замаар иргэдэд ирэх зээлийн төлбөрийн ачааллыг 16 орчим хувиар нэмэгдүүлсэн сөрөг үр дагаврыг бий болгожээ.

2019 оноос хойш орон сууцны дундаж үнэ 91 хувиар өсжээ

Орон сууцны үнэ өрхийн жилийн нийт орлогыг гурав дахин нэмэгдүүлснээс хэтрэхгүй, түрээсийн төлбөр өрхийн зардлын 30-аас бага хувийг эзэлж байвал тухайн улсын орон сууцны зах зээлийг "Боломжийн үнэтэй, худалдан авах чадварт нийцтэй" гэж дүгнэдэг.

Манай улсын орон сууцны медиан үнэ, өрхийн медиан орлогын харьцаа 2023 оны байдлаар 7.8 байгаа нь орон сууц худалдан авах чадвар муу, хүртээмжгүй гэсэн ангилалд хамаарч байна. 2023 оны байдлаар манай улсын орон сууцны үнэ-орлогын харьцаа олон улсын дунджаас 1.32 дахин, зохистой түвшнээс 2.6 дахин өндөр байна.

Зохистой түвшинд хүрэхэд орлого 2.6 дахин өсөх, эсвэл орон сууцны үнэ 2.6 дахин буурах шаардлагатай. Энэ зөрүүг орон сууцны үнэ өсгөж буй хүчин зүйлсийг арилгах, дундаж хэрэглээнд тохирсон орон сууц нэмэгдэх байдлаар шийдвэрлэх нь зохимжтой.

2023 оны байдлаар иргэд өрхийн орлогын 2/3-ыг түрээсийн төлбөрт зарцуулж байгаа ба орон сууцны санхүүжилт, нийлүүлэлтийн хомсдол нь айл өрхөд энэ хэмжээний санхүүгийн дарамт үүсгэж байна. Уг үзүүлэлт зохистой түвшнээс 2 дахин өндөр үзүүлэлттэй байна.

Улаанбаатар хотод 2023 оны байдлаар өрхийн медиан сарын орлого 2,367,110 төгрөг байгаа бөгөөд хэрэв одоогийн өрхийн медиан орлого 6,176,236 төгрөг болж одоогийн түвшнээс 2.6 дахин өсвөл үнэ-орлогын харьцаа зохистой түвшинд хүрэхээр байна. Энэ нь нэг бол орлогыг 2.6 дахин нэмэгдүүлэх, эсвэл орон сууцны үнийг 2.6 дахин бууруулна гэсэн үг юм.

Зээлийн хүлээгдэл жил дамнан үргэлжилж байна

Судалгаанд хамрагдсан банкнуудын дийлэнх буюу 45 орчим хувь нь, иргэдийн 60 орчим хувь нь өргөдөл гаргаад 1-ээс 2 жил хүлээж, орон сууцны зээл авдаг гэж хариулжээ. Залуучууд урьдчилгаа төлбөрөө цуглуулж байх зуур байрны үнэ зогсолтгүй өсөж байна. Ингээд материалаа бүрдүүлж өгчхөөд дахиад 24 хүртэл сар хүлээнэ гэдэг нь тухайн байрыг худалдан авч байгаа тал нь хувь хүн бол энэ маш төвөгтэй байдал үүсгэж байгаа юм. Хэн нэгний зээлийн хариуг хүлээж ипотекийн зээл гарахыг нь харзнаж 2 жил хүлээнэ гэдэг нь бараг л боломжгүй зүйл.

Ингээд харвал бодлого тодорхойлогчид ипотекийн зээлийн хүртээмжийг нэмэгдүүлэх, хүлээгдлийг бууруулахад чиглэсэн бодлого хэрэгтэй байна. Залуучуудын орлого байрны үнэ шиг өсөхгүй байгаа.

Энд дарж, судалгаатай танилцаарай.

Сэтгэгдэл үлдээх